大乐透追加投注:为中奖奖金增加更多可能性

2024-03-07

坏账准备是指企业为可能无法收回的应收款项所做的准备,它是企业的应收款项(包括应收账款、其他应收款等)计提的一种备抵账户。企业对坏账损失的核算采用的是备抵法。在备抵法下,企业需要每期末估计坏账损失,并设置“坏账准备”账户。

以下是相关的会计分录:

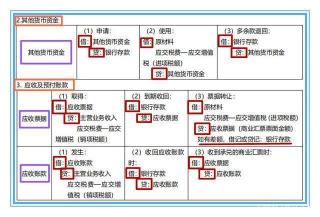

计提坏账准备时,借方为信用减值损失,贷方为坏账准备。

发生坏账时,借方为坏账准备,贷方为应收账款等。

收回已确认坏账并转销应收款项时,借方为应收账款等,贷方为坏账准备。

收回账款时,借方为银行存款,贷方为应收账款等。

企业需要定期或者至少每年年终对应收款项进行全面检查,预估可能发生的坏账,对于没有把握收回的应收款项,应计提坏账准备。计提坏账准备的方法由企业自行确定,并需按管理权限经股东大会或董事会、经理(厂长)会议或类似机构批准,并按照法律、行政法规的规定报有关各方备案,同时置于公司所在地供投资者查阅。一旦坏账准备提取方法确定后,不得随意变更。如需变更,仍需按照上述程序批准后报送有关各方备案,并在会计报表附注中予以说明。

企业在确定坏账准备的计提比例时,应根据企业以往的经验、债务单位的实际财务状况和现金流量的情况以及其他相关信息进行合理估计。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:计提坏账准备的分录

相关文章

2024-03-07

2024-03-07

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

2024-03-06

站长推荐

大盘鸡做法详解:烹饪美味大盘鸡的指南

芷江鸭:传统美食的制作与风味

电饭煲版烧鸡制作指南:简单易学,美味可口

蒸鱼头的做法:家常烹饪技巧,让你轻松享受美味鱼头

海带丝的新吃法:香辣海带丝的做法

家常美味红烧肉制作指南:步骤详解与口感秘诀

枣山的做法大全:一步步教你制作美味红枣糕

酱爆洋白菜:家常风味,简单烹饪

干脆面的美味做法:简单易做,香气扑鼻

酸辣白菜:家常美味,简单制作

简单易学!教你如何制作美味的荷包蛋

沸腾鱼的做法:美味与技巧的完美结合

自制丰胸茶:养颜补血,调经暖宫,驱寒除湿

家常土豆派:营养与美味的完美结合

魔豆皮香辣秘籍:麻辣爽口,一吃上瘾!