技术分析:投资决策的重要辅助工具

2024-04-08

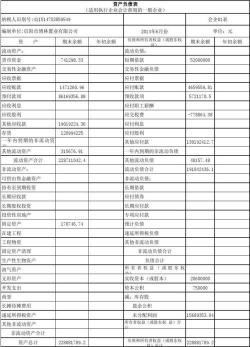

资产负债表中的存货解读

资产负债表是企业财务报告中的重要组成部分,它反映了企业的资产、负债和股东权益状况。在资产负债表中,存货是一项重要的流动资产,对于理解企业的经营状况和财务状况具有重要意义。本文将详细解读资产负债表中的存货及其内容。

一、什么是资产负债表存货?

存货是指企业在日常工作中准备出售的成品,包括各类材料、在产品、产成品、或库存商品以及包装物、低值易耗品、委托加工物资等。如果持有目的是短期周转、销售或快速消耗,那么这些资产就被称为存货。

二、资产负债表存货的内容

资产负债表中的存货主要包括以下内容:

原材料:企业购入的用于生产产品的原材料。

半成品:正在生产过程中尚未完成的产品。

在产品:正在生产过程中的产品,尚未完成全部工序。

库存商品:已完工并准备出售的产品。

发出商品:已发出但尚未确认销售收入的产品。

周转材料:用于包装或保护产品的材料,如纸箱、塑料袋等。

生产成本(在产品):在生产过程中产生的成本,包括直接材料、直接人工和制造费用。

三、资产负债表中的存货如何计算?

资产负债表中的存货应根据相应的会计科目余额加减后的余额进行填列。具体计算公式为:

资产负债表中的存货 = 库存商品(产成品+半成品)+原材料+发出商品+周转材料+生产成本(在产品)

企业需要根据实际情况来计算资产负债表中的存货。

四、资产负债表存货的意义

资产负债表中的存货反映了企业期末在库、在途和在加工的各项存货的价值。一般来说,企业的存货会随着公司的经营状况和公司的规模情况而增减。因此,通过对资产负债表中的存货进行分析,可以了解企业的经营状况、库存管理和销售策略等方面的情况,有助于投资者做出更明智的投资决策。

资产负债表中的存货是企业财务报告中的重要组成部分,对于理解企业的经营状况和财务状况具有重要意义。投资者应关注资产负债表中的存货信息,以便更好地评估企业的价值和风险。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:存货

相关文章

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-08

2024-04-07

2024-04-07

2024-04-07

站长推荐

超详细!麦当劳大薯条DIY制作,再也不用去快餐店排队

草莓慕斯蛋糕:美味与颜值并存的甜点

轰炸鸡排:美味炸鸡胸排的制作秘诀

美味健康的洋葱炒猪肝做法

轻松制作美味鸡尾包:详细步骤与技巧

家常洋白菜炒粉:美味不腻的快手菜

新奥尔良烤鸡翅:入味多汁的秘诀在这里!

家常美味:辣炒鱿鱼的做法详解

香酥麻花的制作方法与配方:咸甜皆宜的美味小食

家常美味:茄子炖土豆的制作方法

制作香甜可口的油香:简单易学的烹饪指南

十香菜搭配蔬菜鸡肉,美味健康的家常炒菜

枸杞泡茶:简单易做的滋补饮品

海参汤的家常做法:简单又美味

制作甜酒酿:糯米的艺术与酒药的魔法