来分期欠4000逾期20天,借款人如何应对起诉风险?

2024-03-17

在银行账户和会计记录中,借方和贷方是两个核心概念。它们不仅代表了账户的增减变化,还反映了资金流动的方向。以下是关于银行借方和贷方的详细解释:

资产类与费用类账户

对于资产类和费用类账户,如现金、银行存款、固定资产、应收款和主营业务成本等,借方表示增加,贷方表示减少。这意味着,当资产或费用增加时,我们会将其记录在借方;当资产或费用减少时,我们会将其记录在贷方。这些账户的余额通常出现在借方。

负债类与收入类账户

对于负债类和收入类账户,如借款、应付款、主营业务收入、实收资本和年利润等,贷方表示增加,借方表示减少。这意味着,当负债或收入增加时,我们会将其记录在贷方;当负债或收入减少时,我们会将其记录在借方。这些账户的余额通常出现在贷方。特别地,收入类账户通常没有余额。

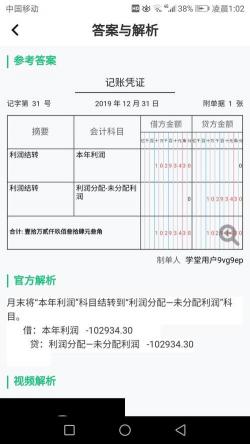

银行流水中的借方与贷方

在银行流水记录中,贷方通常代表银行存款的增加或来帐项目,而借方则代表银行存款的减少或支出项目。进项表示贷方,出项表示借方。贷方是资金的来源,而借方是资金的使用。

实际应用举例

以客户存钱进银行账户为例,这被视为“贷”,因为这增加了银行的存款;如果客户从银行账户中转出钱,这被视为“借”,因为这减少了银行的存款。在借贷记账法下,一方登记增加,另一方就登记减少。

理解借方和贷方的概念是掌握会计和银行业务的关键。通过了解不同类型账户的增减规则和余额位置,我们可以更准确地记录资金流动,并清晰地反映企业的财务状况。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:借方和贷方是什么意思

相关文章

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

2024-03-17

站长推荐

十香菜搭配蔬菜鸡肉,美味健康的家常炒菜

枸杞泡茶:简单易做的滋补饮品

海参汤的家常做法:简单又美味

制作甜酒酿:糯米的艺术与酒药的魔法

面筋制作方法:简单易学,美味可口

家常美味:鲢鱼炖豆腐的详细做法与技巧

银丝卷的制作方法:层次分明,蓬松宣软

相扑火锅:美味滋补的力量之源

卤鸡爪做法大公开:香料秘籍一网打尽,让你成为家庭卤味大师!

冬日御寒羊肉汤:温暖你的整个冬季

大盘鸡做法详解:烹饪美味大盘鸡的指南

芷江鸭:传统美食的制作与风味

电饭煲版烧鸡制作指南:简单易学,美味可口

蒸鱼头的做法:家常烹饪技巧,让你轻松享受美味鱼头

海带丝的新吃法:香辣海带丝的做法