行销支持系统登录详解:信诚人寿营销员轻松上手指南

2024-02-20

太平洋保险,作为四大上市险企之一,实力雄厚。其中,金佑人生重疾险凭借其市场区分度强的产品特点和忠实客户群体而备受关注。金佑人生重疾险除了保障重大疾病外,还有分红增保额的特点,但高昂的交费能力也使得一些人在深入了解后选择退保。那么,金佑人生退保能得到多少钱?退保是否划算?接下来,我们将详细分析。

一、金佑人生2018产品信息概览

金佑人生2018是一款典型的重疾险,提供一次重疾赔付和三次轻疾赔付。与同类产品相比,其价格相对较高。然而,该产品的亮点在于其保单分红增保额的特点,继承了英式分红险的特色。然而,红利是不确定的,只有在身故或发生重疾时才能体现。

二、金佑人生退保金额计算

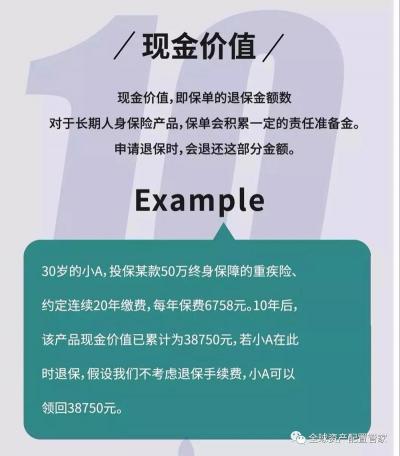

太平洋人寿作为“寿险老五家”之一,对于金佑人生的退保只退还主险的现金价值以及分红的现金价值部分。这意味着退保并不划算。以0周岁孩子为例,交20年、保额30万的情况下,金佑人生的退保金额如下:

上图为主险保额现金价值,而分红保额的现金价值非常低,无法估算,可以忽略不计。这意味着,在上述情况下,消费者需要到中年(34周岁)才能回本。如果在前十几年退保,将会面临较大的损失。

三、增额分红与退保决策

尽管退保并不划算,但如果消费者选择不退保,太平洋保险的增额分红方式有可能增加有效保额。根据低档、中档和高档三种分红情况,以0岁宝宝为例,如果不退保可以增加的有效保额如下:

在低档分红情况下,增额分红的影响几乎可以忽略不计。而在中档和高档分红情况下,重疾和轻疾的有效保额有明显提升。到了50周岁,分别增加了17万和34万的保障。这表明,增额分红的优势在长期持有保单的情况下尤为明显。

四、总结与建议

金佑人生重疾险是一款具有特色的产品,其增额分红的特点在长期持有保单的情况下具有优势。然而,退保并不划算,尤其是在前十几年。因此,在购买重疾险这类复杂的保险产品时,建议消费者寻求专业保险顾问的指导,确保自己做出明智的决策。对于已经购买金佑人生的消费者,若对产品不满意或考虑退保,应充分了解退保的影响并谨慎决策。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:金佑人生退保的人多吗

相关文章

2024-02-20

2024-02-20

2024-02-20

2024-02-20

2024-02-20

2024-02-20

2024-02-19

2024-02-19

2024-02-19

2024-02-19

2024-02-19

2024-02-19

2024-02-19

2024-02-19

站长推荐

腊肠炒饭:家常美味,色香味俱佳

烤生蚝的家常做法:蒜香浓郁,鲜美可口

自制苏打水:简单易学的配方与制作方法

秘诀大公开:如何调制出美味诱人的饺子馅

腰果虾仁的做法:家常美味,轻松制作

三明治怎么做?简单易学的三明治制作指南

家常美食:教你制作口感酥脆的三鲜锅巴

制作美味蒸饼的详细步骤和技巧

新疆大盘鸡:正宗做法,美味诱人

炸肉丸:美味与技艺的完美结合

超简单电饭锅煮粥方法:轻松烹饪美味白粥

麻辣火锅鸡的做法大揭秘:香辣诱人,一步到位!

制作水果软糖的详细指南:吉利丁片、蓝莓果汁与糖的完美结合

家常美味:福寿鱼的简单做法与鲜嫩口感

榆钱窝窝头:简单美味,营养健康