白金卡的好处:商务人士的贴心选择

2024-02-17

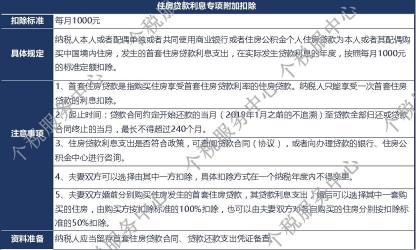

在2019年,我国实施的个税专项附加扣除制度中,住房贷款利息抵扣成为了大众关注的焦点。而在申请这一抵扣时,填写配偶信息的过程中,有一个问题为“本人是否借款人”。那么,这个“本人是否借款人”究竟是什么意思呢?

其实,“本人是否借款人”指的是申报人自己是否为借款人,而不是问申报人的配偶是否为借款人。这个问题的关注点在于你是否是购房贷款的申请人,而不是你的配偶。

例如小黑和他的配偶共同贷款购房,小黑在申请住房贷款利息抵扣个税时,他应在“配偶信息”处的“本人是否借款人”一栏选择“是”,因为他本人就是这笔贷款的借款人。

在选择时,应如实根据实际情况来决定。如果你自己是借款人,无论是个人独立贷款还是与配偶共同贷款,你都应选择“是”。反之,如果你没有参与贷款,而是配偶单独贷款,那么在申报时,你应选择“否”。

“本人是否借款人”的答案直接关系到个税的专项附加扣除的住房贷款利息抵扣,因此,在申报时应如实、准确地填写。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:借款人

相关文章

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

2024-02-17

站长推荐

自制苏打水:简单易学的配方与制作方法

秘诀大公开:如何调制出美味诱人的饺子馅

腰果虾仁的做法:家常美味,轻松制作

三明治怎么做?简单易学的三明治制作指南

家常美食:教你制作口感酥脆的三鲜锅巴

制作美味蒸饼的详细步骤和技巧

新疆大盘鸡:正宗做法,美味诱人

炸肉丸:美味与技艺的完美结合

超简单电饭锅煮粥方法:轻松烹饪美味白粥

麻辣火锅鸡的做法大揭秘:香辣诱人,一步到位!

制作水果软糖的详细指南:吉利丁片、蓝莓果汁与糖的完美结合

家常美味:福寿鱼的简单做法与鲜嫩口感

榆钱窝窝头:简单美味,营养健康

西红柿炒虾仁:家常美味背后的烹饪秘诀

自制绿豆糕:健康美味,清爽解暑