02195559交通逾期催款电话:接听与否的考量与注意事项

2024-02-03

银行存款利息怎么算?每天利息多少钱?

银行存款作为人们管理积蓄的常用方式,有多种类型可供选择。了解不同存款方式的利息计算方式,对于我们合理规划资金和预期收益至关重要。那么,银行存款利息究竟是如何计算的?银行卡里的钱每天能产生多少利息呢?下面我们来详细解答。

活期存款

活期存款是指可以随时存取款的银行存款,与我们日常生活中的银行卡余额通常属于此类存款。活期存款的利率相对较低,一般在央行基准利率0.35%左右波动。实际的利息计算方式是按季结息,按照结息日挂牌的活期利率来计算利息。假设银行卡内有1万元的活期存款,那么一年的利息预期收益大约为35元,平均每天产生的利息大约是0.097元。

定期存款

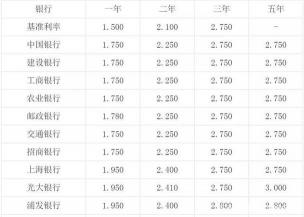

定期存款是一种事先约定好存期和利率的存款方式,存款期间不能随意支取或消费。定期存款的利率相对较高,但存取期限是固定的。不同存期的定期存款利率有所不同,一般来说,存期越长,利率越高。例如,某国有银行的1年期定期存款利率为1.75%,如果存入1万元,一年后可获得的利息预期收益为175元。定期存款到期后一次性还本付息。

大额存单

大额存单与定期存款有些相似,但投资门槛更高,一般起存金额为20万元。大额存单的利率通常高于同期定期存款。大额存单的付息方式有按月付息和到期付息两种,其中到期付息较为常见。需要注意的是,根据资管新规的规定,提前支取定期存款和大额存单,一般只能按照活期利率计息。

银行存款利息的计算方式因存款类型而异。活期存款利率较低,而定期存款和大额存单的利率相对较高。投资者可以根据自身资金需求和风险承受能力选择合适的存款方式。同时也要注意资管新规对提前支取的规定,以避免不必要的利息损失。理财有风险,投资需谨慎。在做出任何投资决策之前,建议充分了解相关风险并咨询专业人士的意见。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

标签:银行存款利率怎么算

相关文章

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

2024-02-03

站长推荐

西红柿炒虾仁:家常美味背后的烹饪秘诀

自制绿豆糕:健康美味,清爽解暑

狮子头的做法视频:红烧狮子头的详细制作教程

煎黄花鱼的家常做法:轻松制作香脆金黄的美味佳肴

酿豆腐泡:简单又美味的家常菜肴

蜂蜜柠檬茶:自制健康美味饮品

家常面条做法大全:轻松烹饪美味的家常面条

沙姜鸡的做法:美味诱人的家常菜肴

简单易上手的pasta做法:美味又健康的意面制作指南

轻松制作高颜值镜面蛋糕,让你的甜品更加梦幻诱人!

白灼基围虾:鲜嫩美味,营养满分

熘肉段的制作:东北经典美食的完美复刻

牛奶炖香菇:简单又美味的甜品制作教程

盐焗鸡蛋:家常美味,轻松制作

牙签肉的制作秘诀:家常做法,轻松享受美味